非常不容易,土巴兔再一次向上市出发。最近,公开信息显示,深交所受理了土巴兔的创业板上市申请,招股书得以公开。

上市自然离不开融资计划,土巴兔拟募资7.04亿元。其中,技术研发及数据平台升级项目拟投入2.18亿元,运营信息平台建设项目拟投入4845.15万元,运营服务中心建设及全渠道营销建设项目拟投入3.57亿元,补充流动资金8000万元。

(图片来源:拍信创意,侵删)

就资金的计划投向来看,重点是两个方向:一是对原来的平台做提升,比如数据平台、研发、服务中心等;二是发力全渠道营销,应该在于对流量的重视。

从土巴兔的招股书的全文看,可以发现一些关键数据,不仅代表土巴兔交出的成绩单,而且透露了一家互联网装修平台正在做什么、预示了平台的走向。我们一项一项地来看。

1、从2018到2020年,土巴兔营收分别约5.83亿元、6.8亿元、6.15亿元,并已实现盈利,分别为3862.97万元、7967.90万元和8659.75万元。

作为一家装修平台,能够长期稳定在5个亿到10亿之间,无疑具备相当强的实力。

不过,横向对比齐家网,营收体量还有努力的空间,从2018到2020年,齐家网(齐屹科技)的营收分别是6.46亿元、7.71亿元、9.2亿元。

2、到2020年底,土巴兔覆盖347座城市,累计入驻11.4万装修公司、0.9万家具建材供应商,匹配业主与装企771.8万次。

单看覆盖面与装修公司数量,很厉害。

匹配业主与装企771.8万次,反映了装修平台的流量是相当可观的,找平台咨询装修业务的情况,依然广泛存在。

作为平台方,一端整合装修公司,另一端整合业主,然后进行供需匹配,都需要流量支撑。没有大的流量,吸引不了各个城市的优质装修公司;没有好装企,就无法给客户提供靠谱的服务。只有两端都解决好、做到一定的数量,整个循环才能跑起来。

3、既然是匹配供需双方的平台,那么,这部分的业务规模如何?

据招股书,从2018到2020年,土巴兔线上平台业务的营收分别约5亿元、6.55亿元、6.15亿元,分别占总体的85.72%、96.34%、99.94%。

线上平台业务并不仅仅是供需撮合,土巴兔将它细分成了两大部分:一是平台信息服务,其中涉及智能订单匹配、增值服务、金融推介服务、材料供应链等,增值服务是提供给装修公司的,比如质检、培训等。二是广告业务,是提供给家装服务商的,也就是装修公司在平台上打广告,比如CPT、CPC、联合推广等。

2019年的时候,土巴兔还做自营家装业务,就是自己做装修公司,然后给业主做设计与施工,2020年已经没有做。

4、各板块的营收情况见下表:

我们从中可以看出,智能订单匹配是核心角色,2019、2020两年占比都在75%以上。供应链业务规模有限,2018到2020分别是497.94万元、726.45万元、830.42万元。

(图片来源:经理人网,侵删)

5、大材研究注意到另一组关于内容的数据:土巴兔平台上的装修日记累计84.1万篇、装修攻略及经验13.2万篇、746.2万条装修问答、189万个家装企业案例、1219.2万张效果图。

这种内容如果是高质量的,那么,可以营造起非常高的用户粘性。

近年来,陆续有做家居自媒体的创业者,顺利转型电商品牌,旗下一些产品卖得相当不错。短板也存在,目前短视频当道的环境下,无论是土巴兔,还是齐家网,在抖音、快手、视频号等板块都有布局,但优势不是很突出。

6、在提升经营能力上,土巴兔有一些研发上的创新,比如多种工具投入运用。装企业主智能匹配系统,重点是对数据做挖掘,尽可能精准地匹配装企与业主,提高订单签约率。

3D云设计,可以帮助设计师做图,实现3D效果图的设计、渲染和出图。该工具,市面上已经有很多可选择的,不过专注面向装企提供服务,土巴兔有自己的优势。从公布的业绩数据来看,这块的贡献不大。

智能客户服务系统,实现装企与业主的在线沟通,即时通讯,并添加微信持续跟进,提升客户服务效率。

在当前的市场竞争中,装企确实需要一套适合自身的数字基础设施,比如设计工具、客服系统、CRM等,如果谁能做好做强,未来的想象空间是非常大的。不过,竞争者太多了。

土巴兔很努力,正在研发更多的工具。大材研究在招股书里看到了一份“正在研发项目情况”的表格,其中提到了:数据中台、超级店铺(材料商城)、集采家、呼叫系统、智能派单系统、商家SaaS系统、付费质检、网店、电销系统、运营系统、SCRM、财务分库、财务资金对账。

户型图识别、设计方案一键智能布局、即时通讯、广告系统、内容运营平台、自媒体及小程序、创作者中心等。

还有多个APP,包括土巴兔APP、商家APP、建材通APP、质检APP、装修图库APP、极速版APP、新房装修APP、装修体验馆APP、设计本APP等。足足几十种之多。

截至2020年末,已获得91项专利及66项软件著作权,自2018年至2020年每年研发投入占营收比重分别为11.66%、9.94%和10.64%。

客观来讲,是比较重视研发与技术竞争力的。

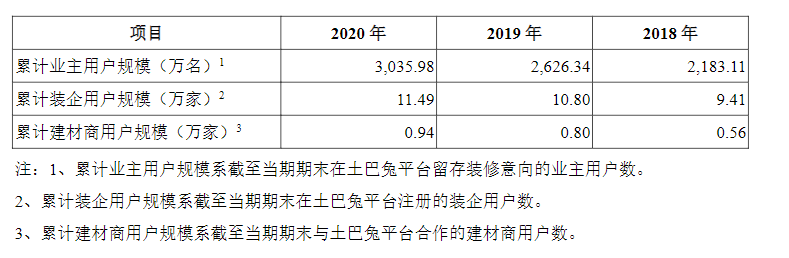

7、再具体到用户规模,招股书里有详细的公布。

留存装修意向的业主用户数,很漂亮,2018到2020年,分别是2183.11万名、2626.34万名、3035.98万名。注册的装企近三年稳定增长,从2018年的9.41万家,到2019年的10.8万家,再到2020年的11.49万家。合作的建材商户同样有增长,从0.56万、0.8万,增长到0.94万家。

(图片来源:经理人网,侵删)

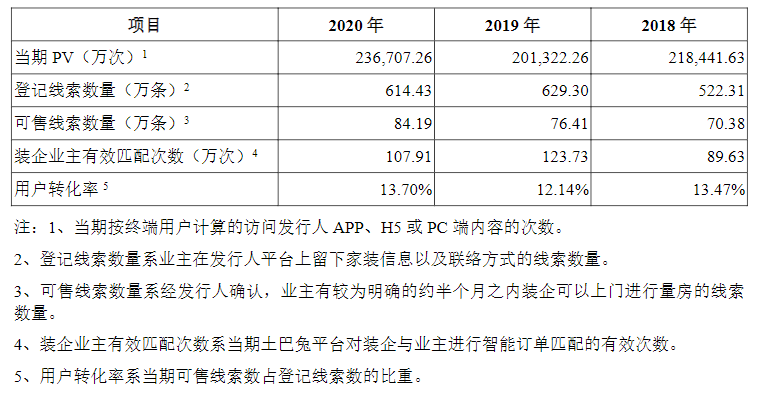

8、接着看浏览量与销售线索数据,2018到2020近三年的情况分别是:PV数分别约21.84亿次、20.13亿次、23.67亿次。登记线索(业主留下家装信息与联系方式)一直在500万以上,可售线索连年增长,而装企业主有效匹配次数有一些波动,2019年是高峰期,达到123.73万次。

(图片来源:经理人网,侵删)

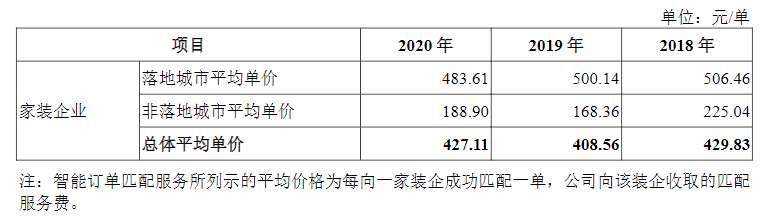

9、那么,给装企成功介绍一单,土巴兔能收多少钱?据招股书,落地城市平均单价大概在500元左右,非落地城市在200元上下,平均在400元以上。这是土巴兔向装企收取的匹配服务费。

(图片来源:经理人网,侵删)

10、流量获取成本很高了。

据招股书,近三年里,流量获客费用分别约1.42亿元、2.06亿元、2.15亿元,占收入比重分别为24.28%、30.31%、35%。可见,获客费用占收入的比重一直在上涨。

反映出几个问题:一是大环境的影响,流量集中在少数平台,购买成本有可能继续增长。二是土巴兔的私域流量运营,还有自身平台的口碑与自然客流的凝聚力,还有很大的提升空间。

获客成本怎么降下来?大材研究认为,必须把老客户的转介绍、复购,以及口碑做起来,当然很难、很难。

11、这样一家装修平台,它的价值与未来究竟在哪里?

以装修为核心,串起产业链上下游,本身既有商业价值,也有社会价值。比如面向业主推荐合适的装修公司,提供大量有实际价值的内容参考,同时在装修过程中提供金融、监管、质检等服务,能够帮助业主解决一些问题。

再者,也能为部分装修公司提供获客流量、材料集采、设计工具、数字化管理等支持。只要性价比高、好用,那就有价值。

但前提条件是,土巴兔必须确保整套规划严格落地,让业主、装企、设计师等各方参与者获利,既能提供全链条的成套服务,又能形成持久的粘性,这个闭环才可能跑起来,事业才能持久,并继续拓宽想象空间。

作者邓超明,大材研究首席分析师,泛家居老板经营内参,经理人每日读物及经销商店长生意参谋 *免责声明:如涉版权请告知删除;本文内容仅供参考,不构成投资建议。

(文章来源:经理人网,侵删)

开云综合 (www.alicoaches.com)专业提供中国断桥铝门窗,铝合金门窗,铝包木门窗等系列产品,断桥铝门窗与铝合金门窗优选门开云彩票平台怎么样啊 网,产品价格等信息周全。 主办及指导机构:中国门窗营销协会

粤ICP备20041577号 Copyright © 2017-2019 开云综合 版权所有